Para uno de cada tres estudiantes universitarios, obtener una educación superior significa salir del escenario con un diploma… y la deuda de un préstamo estudiantil. Si en tu futuro hay un préstamo estudiantil, puede que te parezca una estadística desalentadora, pero no tiene por qué serlo. Como la mayoría de las formas de deuda, un préstamo estudiantil puede ser una buena opción, que te ayude a avanzar en tu carrera y a acceder a salarios más altos, siempre que investigues y encuentres un préstamo y una estrategia de reembolso que se adapten a ti.

Así que empecemos por lo básico. La mayoría de los préstamos estudiantiles pertenecen a una de estas tres categorías: subvencionados, no subvencionados y privados. Si conoces la estructura, los pros y los contras y los requisitos de elegibilidad de cada tipo, te estarás preparando para el éxito en el futuro.

Préstamos subvencionados

Ofrecido por: el gobierno federal

Ventajas: Estos préstamos no generan intereses hasta seis meses después de graduarte.

Desventajas: Los requisitos de admisión son más estrictos, a menudo basados en la necesidad económica.

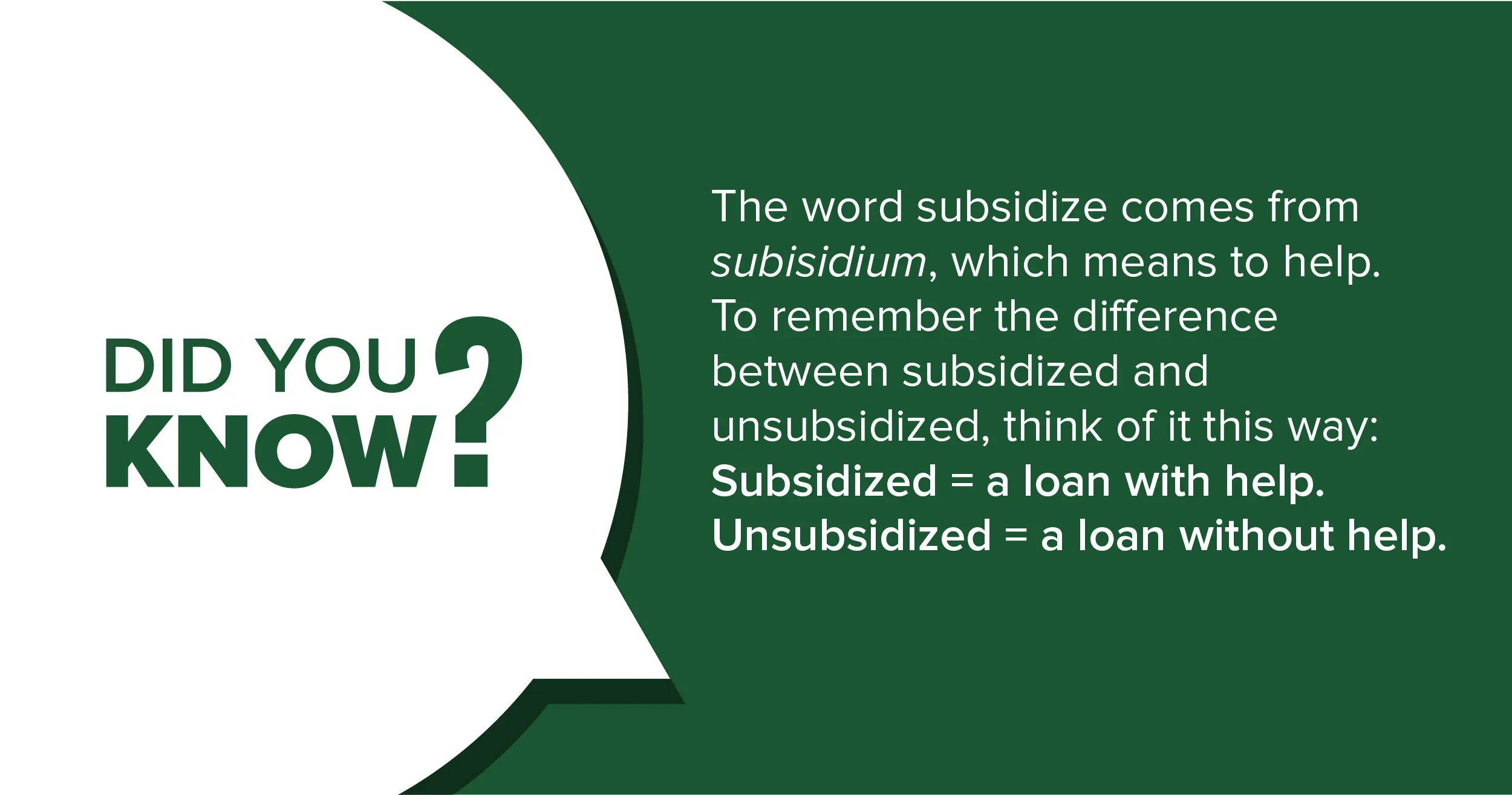

En la mayoría de los préstamos, incluidos los de automóvil y vivienda, los intereses se devengan en cuanto los recibes. Los préstamos subvencionados son diferentes. Como suelen concederse a personas que tienen una gran necesidad económica, el gobierno paga tus intereses hasta seis meses después de que te gradúes, lo que se conoce como periodo de gracia. Después de eso, se espera que empieces a hacer pagos mensuales.

Los préstamos subvencionados están disponibles durante el 150% de la duración de tu programa/título. Por ejemplo, si te matriculaste en un programa de cuatro años, podrías recibir préstamos subvencionados durante seis años. Si te matriculaste en un programa de dos años, podrías recibir préstamos subvencionados durante cuatro años.

Si ves que puedes optar a préstamos subvencionados, por lo general deberías elegirlos antes de pedir otros tipos de préstamos, que ofrecen menos ventajas. Comprueba si cumples los requisitos visitando studentaid.gov.

Préstamos sin subvención

Ofrecido por: el gobierno federal

Ventajas: Estos préstamos están disponibles para muchos prestatarios. Si no reúnes los requisitos para los préstamos subvencionados debido a tu situación económica (o la de tus padres), es probable que reúnas los requisitos para los préstamos no subvencionados.

Contras: Los intereses se acumulan mientras estudias. Suelen tener tasas de interés más altas que las subvencionadas.

Cuando pides un préstamo no subvencionado, estás pidiendo un préstamo con menos ventajas que uno subvencionado. A partir del primer día de desembolso, es decir, el día en que recibes tus fondos, tu préstamo devenga intereses.

Al igual que un préstamo subvencionado, no es inesperado que empieces a pagar hasta que termine tu período de gracia, seis meses después de graduarte. A diferencia de un préstamo subvencionado, es probable que te gradúes con un saldo de préstamo más elevado porque los intereses se han ido acumulando mientras estabas en la universidad.

Si solicitas un préstamo no subvencionado, prepárate para el éxito pagando todo lo que puedas, incluso antes de que comience el periodo de gracia, si es posible. Si te adelantas a los intereses, a la larga deberás menos.

Comprueba si puedes optar a préstamos sin subsidio visitando studentaid.gov.

Préstamos privados para estudiantes

Ofrecido por: Organizaciones privadas como bancos, cooperativas de crédito y prestamistas online

Ventajas: Estos préstamos son estupendos para las personas que no reúnen los requisitos para los préstamos federales (subvencionados y no subvencionados) o si necesitas más dinero del que te ofrece el gobierno.

Contras: Suelen ser más caros que los préstamos federales en general, aunque depende de tus circunstancias y opciones de reembolso. Puede que se espere de ti que realices los pagos mientras sigas en la universidad, ya que muchos préstamos privados no ofrecen periodos de gracia.

Los préstamos privados para estudiantes funcionan más como un préstamo normal que como un préstamo federal para estudiantes. Al igual que los préstamos hipotecarios, para automóviles y de otro tipo, los préstamos privados son de todo tipo y tamaño:

- Algunos requieren un crédito establecido (o un cosignatario), mientras que otros no.

- Algunas tienen tasas fijas (es decir, mensualidades invariables), mientras que otras tienen tasas variables (las mensualidades pueden aumentar o disminuir a lo largo del préstamo).

- Algunos pueden ofrecer tasas de interés más bajas que los préstamos federales, sobre todo si tienes buen crédito, mientras que otros pueden ofrecer tasas de interés significativamente más altas.

Cuándo elegir un préstamo privado para estudiantes

Dado que los préstamos federales para estudiantes suelen ofrecer más ayuda para la amortización que los préstamos privados, suelen ser la primera opción de los estudiantes a la hora de decidir entre distintos tipos de préstamo. Sin embargo, si ya has mirado tus opciones de préstamos federales y no se ajustan a tus necesidades, un préstamo privado para estudiantes podría ser una gran opción.

Podrías beneficiarte de un préstamo privado para estudios si

- No recibiste suficiente ayuda federal para cubrir tus gastos de matrícula.

- Tienes buen crédito y puedes optar a una tasa de interés más baja que la que ofrece el gobierno federal.

- No tienes derecho a préstamos subvencionados o no subvencionados.

- Tienes que pagar los gastos del coste de la vida que no cubren los préstamos federales, como libros, comestibles y vivienda.

¿Te interesa ver tus opciones de préstamos privados para estudiantes? Navega por nuestra página de préstamos estudiantiles para aprende más sobre los aspectos básicos de los préstamos estudiantiles y ver para qué préstamos estudiantiles privados eres precalificado.

Encuentra el préstamo estudiantil adecuado para ti

Ten en cuenta algunas cosas a la hora de decidir cuántos préstamos estudiantiles necesitas para terminar la carrera. Aunque pueda parecer fácil pedir más dinero del necesario al declarar el importe de tu préstamo, sé disciplinado y pide sólo la cantidad que necesites. Te alegrarás de haberlo hecho cuando termines tus estudios.

Recuerda buscar otras formas de obtener financiación. Por ejemplo, solicita becas y subvenciones o encuentra un trabajo a tiempo parcial para ayudarte a pagar los estudios.

Averiguando qué financiación vas a necesitar, podrás disfrutar de la vida universitaria sabiendo que estás preparado para cualquier gasto que se te presente.