De un modo u otro, todos perseguimos el Sueño Americano. No la valla blanca en sí, sino la sensación de seguridad que conlleva. Ya sabes, el alivio de pagar tus facturas a tiempo. El orgullo que supone cubrir la matrícula de tus hijos. La satisfacción de poseer una casa que amas.

Ese es el sueño americano. Y es caro.

La buena noticia es que puedes tener más poder adquisitivo del que crees. Con una Línea de crédito hipotecario (HELOC), puedes pedir prestado contra el capital de tu vivienda para acceder a fondos extra, a menudo decenas de miles de dólares.

Puedes apostar a que ese tipo de poder puede acercarte a tu propio Sueño Americano… o alejarte de él. Estamos aquí para enseñarte qué puedes esperar cuando pides un HELOC y cómo evitar los escollos más comunes. De ese modo, podrás sentirte seguro al manejar un HELOC incluso antes de obtenerlo.

(Psst… ¿No estás seguro de si un HELOC es adecuado para ti? Consulta nuestras otras líneas de crédito y préstamos).

HELOCs de un vistazo

Un HELOC es una línea de crédito renovable que suele tener una tasa de interés más baja que otros préstamos porque utiliza tu casa como garantía.

Un HELOC suele utilizarse para reformas en el hogar, fondos de emergencia y otras grandes compras.

Puedes retirar dinero de un HELOC Durante el periodo de disposición, que dura unos 10 años, también pagas sólo intereses (como mínimo).

Debes devolver el saldo restante en el periodo de amortización, que sigue directamente al periodo de reintegro. Si sólo hiciste pagos basados en intereses durante el periodo de reintegro, pagarás todo el capital en el periodo de amortización.

No puedes vender tu casa hasta que no hayas pagado tu HELOCpor lo que conviene tener siempre a mano un plan de amortización (o dos).

¿Qué es un HELOC y cómo funciona?

Podríamos darte una definición de diccionario, pero también puede hacerlo, bueno, un diccionario. En su lugar, haremos algo mejor y explicaremos un HELOC sin toda la jerga elegante.

Como propietario de una vivienda, tienes un activo que cambia las reglas del juego: tu patrimonio neto. Pero hay un truco: la equidad no es precisamente fácil de cambiar por el dinero que vale.

Introduce la Línea de crédito hipotecario. Tu prestamista te da un saldo acreedor igual a una parte de tu capital, y por aprox. 10 años* puedes gastarlo casi como si fuera una tarjeta de crédito. La mayoría de los HELOC tienen una tasa variable estándar, pero no pierdas de vista las opciones de tasa fija.

Similitudes con una tarjeta de crédito

Cuando investigues por tu cuenta sobre los HELOC, probablemente oirás que la gente los compara con las tarjetas de crédito. En el nivel más básico, eso es cierto.

Tanto una HELOC como una tarjeta de crédito te dan un límite de crédito renovable. Cada vez que gastas parte de ese dinero, el saldo disminuye. Cuando devuelvas ese dinero, el saldo disponible volverá a su importe anterior. Al igual que una tarjeta de crédito, los fondos son accesibles en una tarjeta, y puedes gastar el dinero de tu HELOC en casi cualquier cosa que te plazca.

Diferencias con una tarjeta de crédito

En la mayoría de los demás aspectos, un HELOC es sorprendentemente diferente de una tarjeta de crédito:

- Garantizado: Un HELOC es un préstamo garantizado, lo que significa que está respaldado por algún tipo de garantía (tu casa). Si dejas de pagar tus HELOC, tu casa podría estar en peligro. En cambio, una tarjeta de crédito no está garantizada.

- Tipos de interés más bajos: Como una HELOC utiliza tu casa como garantía, es menos arriesgada para los prestamistas, lo que suele equivaler a tipos de interés más bajos, a menudo entre un 5 y un 10 por ciento menos que una tarjeta de crédito.

- Mayor importe del préstamo: Los límites de las tarjetas de crédito varían de una persona a otra, pero pocas personas tienen un límite superior a su capital disponible. Por eso, la mayoría de los titulares de HELOC tienen acceso a fondos más inmediatos que con una tarjeta de crédito.

La forma correcta de utilizar un HELOC

Quédate con nosotros el tiempo suficiente y te darás cuenta de que rara vez hay una forma correcta de utilizar una herramienta financiera. Pero si hay más de una forma correcta, hay el doble de formas incorrectas. He aquí cómo distinguirlos.

- HAZ calcula tu patrimonio estimado antes de solicitarlo.

- NO des por sentado que tu tasa de interés será la misma durante todo el periodo de carencia.

- HAZ paga las deudas anteriores y construye tu crédito para aumentar tus posibilidades de que te aprueben.

- NO gastes todo tu HELOC de golpe.

- HAZ realizar pagos basados tanto en los intereses como en el capital durante el periodo de reintegro.

- NO utilices tu HELOC para compras no esenciales o que se deprecien.

- HAZ planea reembolsar tu HELOC antes de vender tu casa.

- NO canceles tu HELOC en los primeros años sin investigar las comisiones por cancelación anticipada.

- HAZ considera otras opciones de reembolso, como la refinanciación, y crea un plan de respaldo por si acaso.

Por supuesto, no vamos a decirte lo que tienes que hacer sin mostrarte por qué. Para más información, consulta nuestras explicaciones detalladas sobre el proceso de solicitud, el periodo de reintegro y el periodo de reembolso.

(¿Ya te has decidido por un HELOC? Solicítalo aquí).

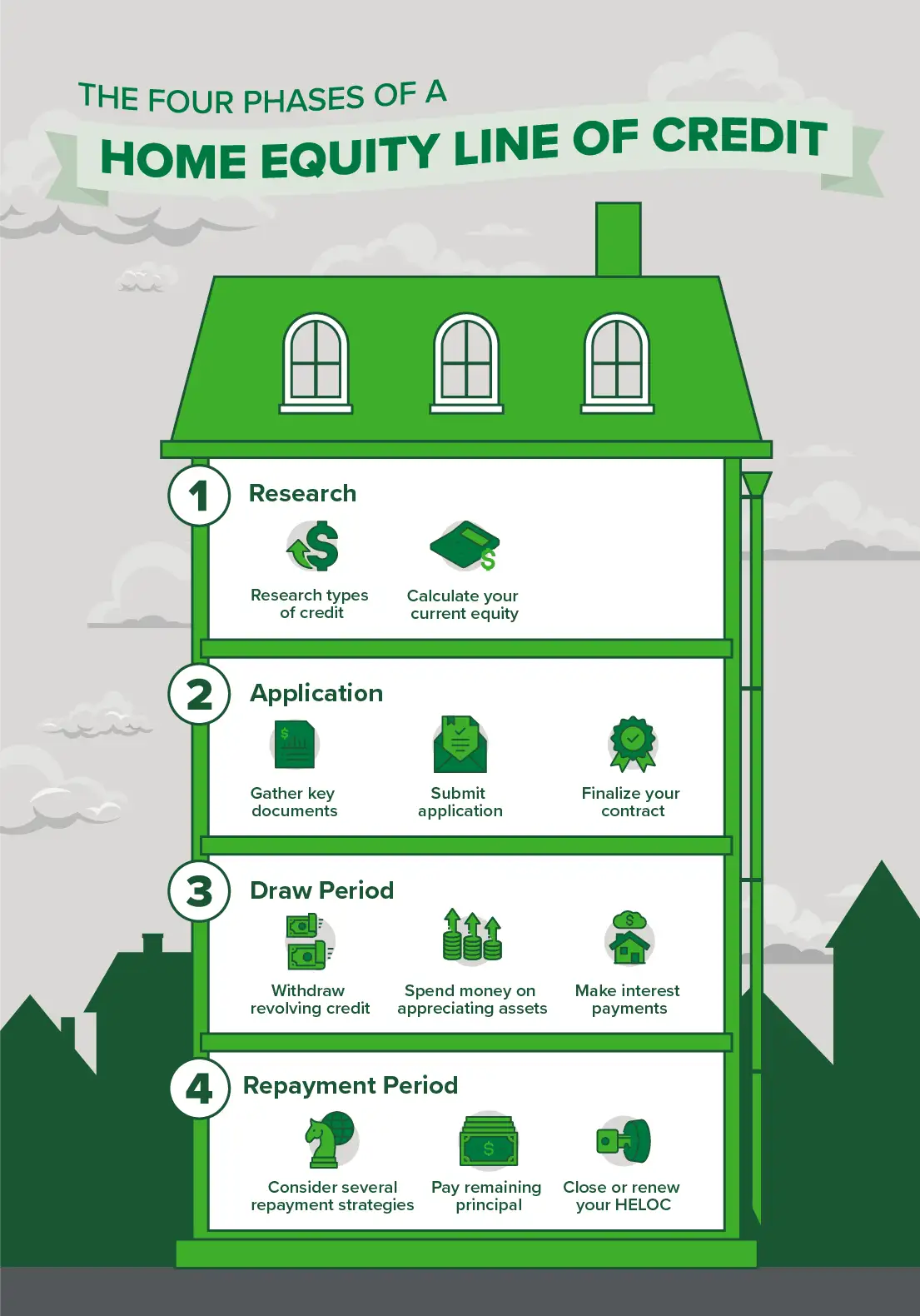

Qué esperar: El proceso de solicitud

Antes de hacer nada, tienes que fijar tus expectativas. También vale la pena señalar que, aunque otros prestamistas pueden seguir un modelo similar, aquí nos referimos sobre todo al proceso de solicitud de ICCU. Los pasos generales serán los mismos para la mayoría de los prestamistas, pero los específicos (como los plazos de tramitación) varían.

¿Qué información y documentos necesito para presentar la solicitud?

Para solicitarlo, tendrás que reunir unos cuantos documentos clave. Cualquier cosa que detalle tus ingresos familiares, información sobre hipotecas y propiedades, y saldos pendientes es juego limpio. Eso incluye, pero no se limita a:

- Número de la Seguridad Social

- Valor estimado de la propiedad

- Precio original de compra de la propiedad y fecha

- Información sobre embargos actuales y pasados

- Ingresos brutos

- Impuestos y seguro de hogar para todos los bienes inmuebles en propiedad

¿Qué ocurre después de presentar una solicitud de HELOC?

Una vez que lo solicites, un agente de préstamos verificará tu crédito y el valor de la propiedad. Te informarán de si todo es correcto en unos días laborables. Después de eso (pero antes de la aprobación final), el agente de préstamos solicitará un informe de titularidad para documentar que eres el propietario principal de la vivienda. De todos los pasos de la solicitud, el del título suele ser el más largo: aprox. De 7 a 10 días laborables para pedir y recibir un informe.

La mayoría de las solicitudes de HELOC de ICCU tardan unas tres semanas en aprobarse por completo. Si tu hipoteca actual es a través de ICCU, puede ser tan rápido como 10 días. Si tienes un gravamen sobre tu vivienda, puede llevar más tiempo.

Al final del proceso de aprobación, tendrás un derecho de rescisión de tres días. Durante ese tiempo, puedes modificar, finalizar o incluso rescindir tu contrato.

Qué esperar: El periodo de disposición (gastar tu HELOC)

Avanza rápidamente por el proceso de solicitud y llegarás a la que posiblemente sea la fase más agradable de todo el HELOC: el periodo de reintegro. Durante este plazo de 10 años, puedes tomar prestados (y gastar) tus fondos como te plazca. Como hemos dicho antes, puedes gastar el dinero de tu HELOC en prácticamente cualquier cosa, igual que harías con una tarjeta de crédito.

Por supuesto, que puedas no significa que debas. Puesto que básicamente estás gastando el capital de tu casa, es mejor reservar tu HELOC para compras importantes, idealmente las que construyan tu riqueza a largo plazo.

¿Para qué utiliza la mayoría de la gente un HELOC?

Aunque la gente gasta los HELOC en todo tipo de cosas, hemos observado algunas pautas generales. La mayoría de nuestros afiliados utilizan sus líneas de crédito por una de estas cinco razones:

- Renovación del hogar

- Consolidación de deudas

- Matrícula universitaria

- Un coche nuevo

- Gastos médicos y otras urgencias

¿Qué parte de mi HELOC puedo gastar?

Puedes gastar tanto o tan poco como quieras del saldo disponible… pero te recomendamos que no lo gastes todo de una vez.

Por un lado, es un movimiento arriesgado si cambia tu situación financiera. Recuerda que el periodo de sorteo suele durar 10 años. Una década entera. Estamos dispuestos a apostar a que tú (y cualquier otro adulto) experimentará unos cuantos contratiempos financieros en ese tiempo. Imagina el estrés que sentirías si, durante uno de esos contratiempos, no pudieras hacer frente a tus pagos mensuales… que están directamente respaldados por tu casa. Sí. Es tan malo como parece.

Por otra parte, retirar todo tu saldo puede causar estragos en tu puntuación crediticia. Los prestamistas examinan tu utilización del crédito para asegurarse de que no dependes demasiado de él. Si retiras más del 30% de tu crédito total disponible (incluidos los préstamos y tarjetas de crédito existentes), tu puntuación podría verse afectada. Por otro lado, podrías aumentar tu puntuación crediticia utilizando el dinero de tu HELOC de forma responsable y con moderación.

¿Tengo que hacer pagos mensuales?

La respuesta corta es que sí.

Aunque la fase posterior al periodo de reintegro se denomina periodo de reembolso, debes realizar pagos durante ambos. Puedes hacer pagos sólo de intereses en el periodo de carencia, y luego pagar el saldo de capital (importe original del préstamo). Como esperas a pagar el saldo principal, puedes esperar pagos mínimos más bajos en un HELOC que en otros préstamos.

Ese saldo principal vence en el periodo de amortización. Si tu HELOC tiene un pago global como el de ICCU, deberás una última suma. Si no, deberás varios pagos más pequeños durante un periodo de tiempo más largo.

Consejo: Siempre que sea posible, realiza pagos basados tanto en los intereses como en el capital durante el periodo de reintegro. De ese modo no te verás obligado a pagar todo el saldo principal en el periodo de amortización.

¿Qué pasa si no gasto nada de mi dinero?

Buenas noticias: si no sacas dinero de tu HELOC, no debes nada. De este modo, mantener simplemente un HELOC está relativamente libre de riesgos.

De hecho, aunque retires parte del dinero, sólo haces pagos sobre esa parte, no sobre el saldo total. Lo mismo ocurre con el plazo de amortización. Sólo debes la cantidad que gastas.

Ejemplo: Gastas $10,000 de tu HELOC de $50,000. Durante el periodo de reintegro, sólo debes intereses sobre los 10,000, no sobre la totalidad de los $50,000. Si gastas sólo esos 10,000 en todo el periodo de 10 años, tendrás que devolver $10,000 (el capital) en el periodo de amortización.

¿Puedo cancelar el HELOC a mitad de contrato?

Sí, pero con limitaciones. La mayoría de los prestamistas cobran una comisión por cancelar tu HELOC demasiado pronto. ICCU, por ejemplo, aplica una comisión si cierras tu HELOC en los tres primeros años. Sin embargo, esto varía según el prestamista, así que asegúrate de preguntar sobre los gastos de cancelación cuando hagas la solicitud.

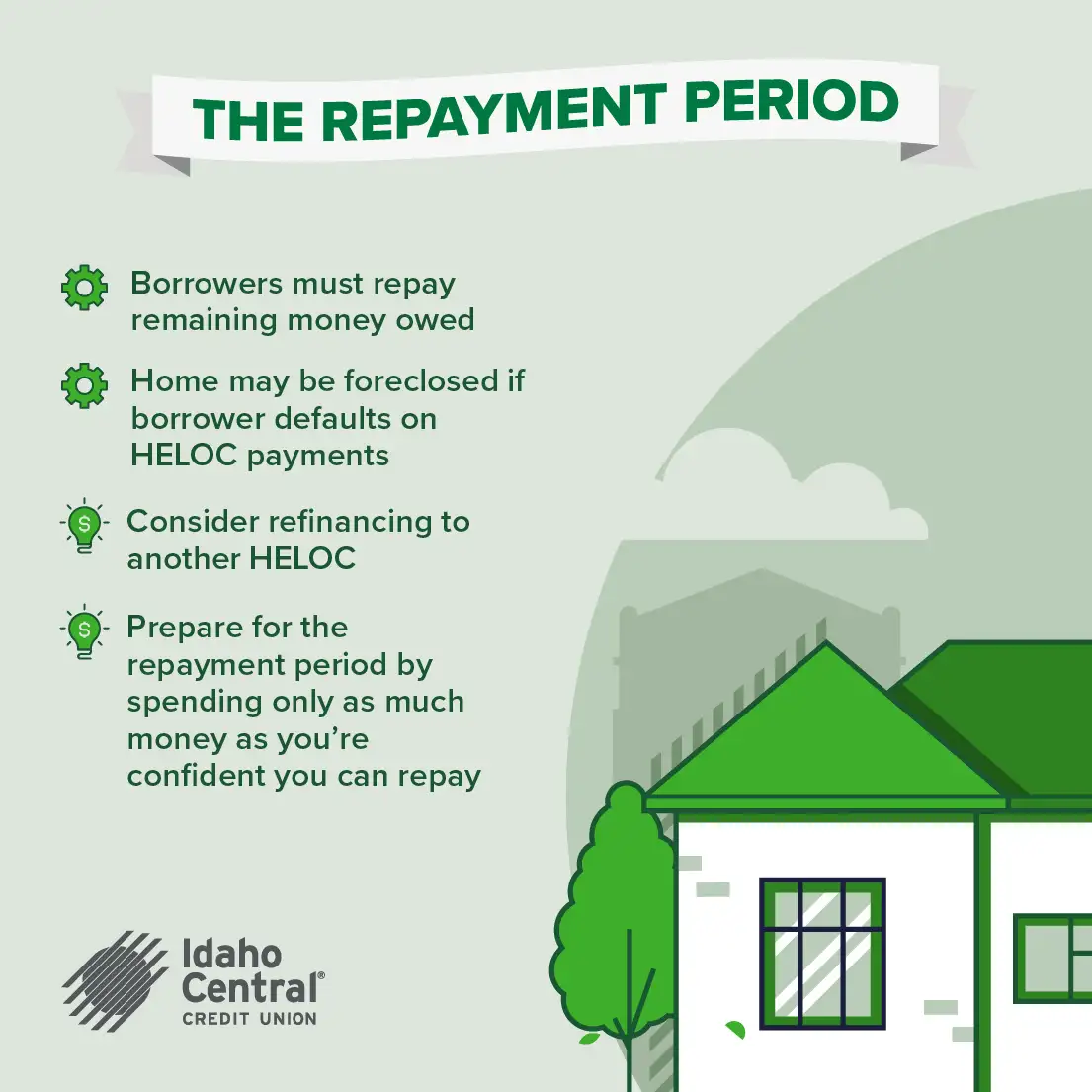

Qué puedes esperar: El plazo de amortización

El periodo de amortización es exactamente lo que parece: el plazo en el que devuelves el resto de tu préstamo. Aunque siempre sigue al periodo de reintegro, su duración y condiciones concretas varían según el prestamista. Algunos prestamistas dan a los prestatarios 10 años para liquidar su HELOC, mientras que otros (como ICCU) exigen un pago global único una vez finalizado el periodo de disposición.

Si no tienes cuidado, el periodo de amortización te sorprenderá, pero recuerda esto: Es tan aterrador como tú lo hagas. He aquí algunas formas de aliviar el estrés de esos reembolsos.

¿Cómo me preparo para el periodo de amortización?

Es fácil ignorar el capital adeudado hasta que llegue la fase de amortización, pero ése debe ser tu último recurso. No puedes garantizar que dentro de 10 años seas lo suficientemente estable económicamente como para devolver ese capital de forma constante, sobre todo si has gastado una buena parte de tu HELOC.

Eso te deja dos estrategias: Utilizar lo menos posible de tu HELOC o realizar pagos tanto de intereses como de capital durante el periodo de disposición. Recomendamos una mezcla de ambos. Aunque no debes gastar tu HELOC frívolamente, no tengas miedo de utilizarla cuando necesites fondos extra: está ahí por una razón. Cuando sea posible, paga cada mes una parte de los intereses y del capital. Si el dinero escasea de vez en cuando, no te preocupes. No te hará daño hacer de vez en cuando el pago mínimo… siempre que también te acostumbres a pagar más cuando puedas.

¿Qué pasa si no puedo devolver el dinero?

La respuesta corta: En el peor de los casos, tu prestamista puede ejecutar la hipoteca de tu casa.

La respuesta larga: ¿Recuerdas que dijimos que un HELOC utiliza tu casa como garantía? Pues bien, los prestamistas lo consiguen colocando un gravamen sobre tu vivienda. Suena más aterrador de lo que es. Técnicamente, cualquier hipoteca es también un gravamen. Si no pagas tu hipoteca, puedes perder tu casa.

A menudo se denomina HELOC a una segunda hipoteca porque funciona de la misma manera. El prestamista utiliza un derecho de retención para obtener la autoridad para reclamar tu vivienda… pero sólo si incumples sistemáticamente tus pagos.

El prestamista no quiere quitarte la casa, pero lo hará si le obligas. Teniendo esto en cuenta, es mejor evitar riesgos innecesarios. Gasta sólo la cantidad de tu HELOC que estés seguro de poder devolver.

¿Cuál es la mejor forma de reembolsar un HELOC?

Nuestro mejor consejo es también el más obvio (y se aplica a la mayoría de las formas de deuda): paga todo lo que puedas cuando puedas, tanto en el periodo de carencia como en el de amortización.

Por supuesto, es más fácil decirlo que hacerlo. Si te encuentras en una situación difícil, tienes otras opciones:

- Refinanciar a otro HELOC

- Solicita una refinanciación en efectivo

- Pide una modificación del préstamo

Todas estas alternativas requieren aprobaciones adicionales, ninguna de las cuales está garantizada, así que no pongas todos los huevos en la misma cesta. Independientemente de la estrategia que elijas, sopesa los pros y los contras de cada una antes de decidirte.

¿Cómo empiezo?

Si estás preparado para tomar el control de tu patrimonio, ICCU está dispuesto a ayudarte. Solicítalo en línea, en una sucursal local. O, si quieres una experiencia presencial sin salir de casa, llama a nuestro Centro de Atención Virtual. Un agente de préstamos de VSC revisará tu solicitud contigo a través de una línea segura de videochat.

¿Aún no estás preparado para dar el salto? No hay problema. Llámanos para hablar con un agente de préstamos. Responderán a tus preguntas y te ayudarán a decidir si un HELOC es adecuado para ti. Aunque en ICCU somos personalmente grandes partidarios de los HELOC, sólo te recomendaremos uno si realmente creemos que te beneficiaría.

Divulgación

*Periodo de utilización de 10 años

La TAE de tasa variable se actualizará mensualmente en función del índice y el margen asociados a tu plan. El tipo nunca será inferior al 3.25% TAE ni superior al 24.00% TAE. Para ver la TAE actual, haz clic aquí. Los honorarios a pagar a terceros pueden cobrarse por adelantado y pueden incluir tasaciones solicitadas por el prestatario o cambios de derechos mediante escritura de renuncia. Las tasas pueden oscilar entre 0 y $1,000. Se requiere seguro de propiedad. La tasa exacta depende de la solvencia. Tipos a 29/06/2023.